La facturation électronique va progressivement devenir obligatoire pour les entreprises établies en France et assujetties à la TVA.

Dès le 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques.

L’obligation d’émettre concernera d’abord les grandes entreprises et les ETI en 2026, puis les PME, TPE et micro-entreprises en 2027.

Les indépendants, professions libérales, micro-entrepreneurs et entreprises en franchise en base de TVA sont également concernés.

Pour se préparer, les entreprises doivent choisir une plateforme agréée et adapter leurs outils de facturation, de comptabilité et de gestion.

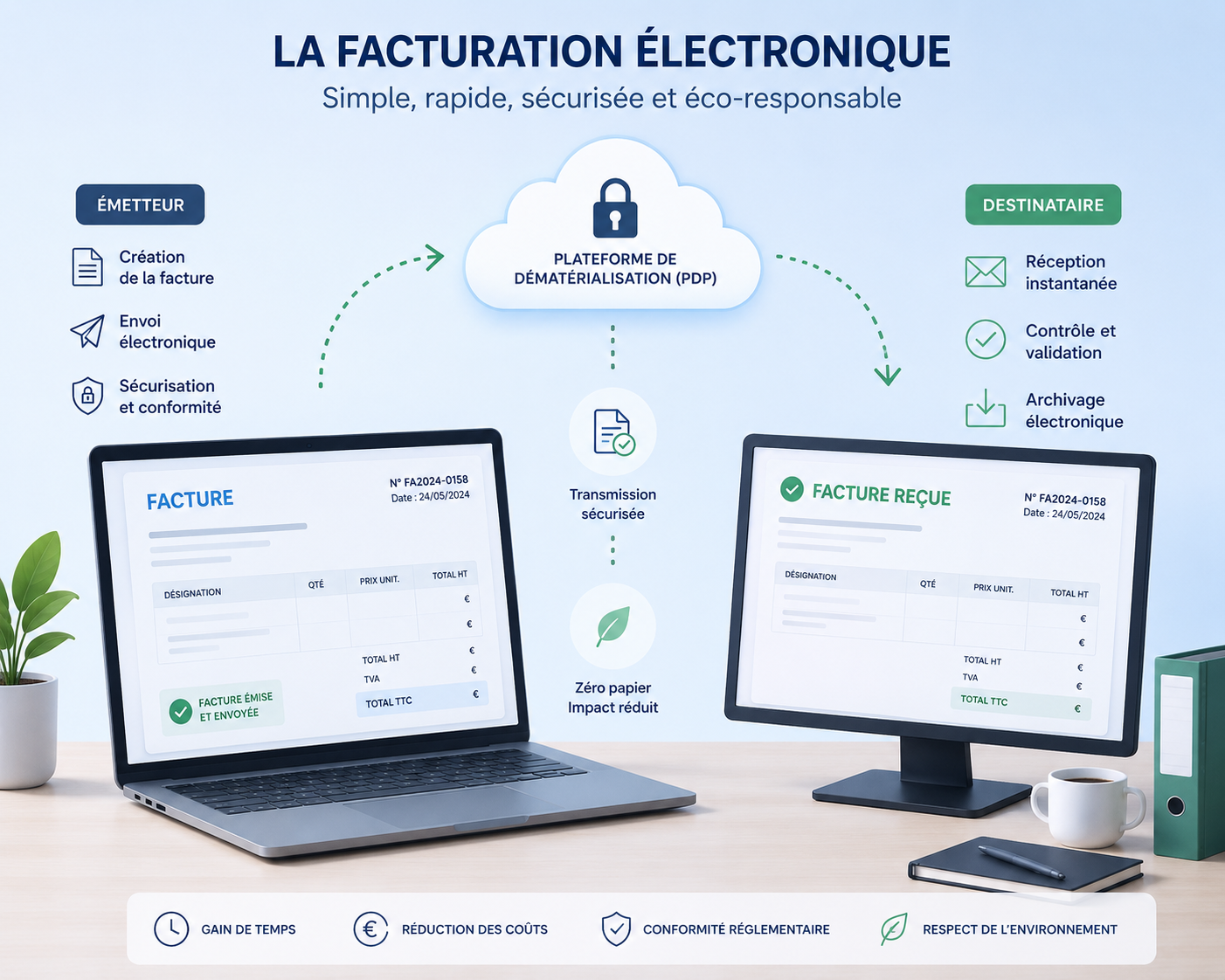

La facturation électronique ne consiste pas simplement à envoyer une facture PDF par e-mail. Dans le cadre de la réforme française, une facture électronique est un document émis, transmis et reçu sous un format structuré, permettant le traitement automatique des données par les systèmes informatiques.

Elle doit respecter un format électronique normé, comporter les mentions obligatoires dans des champs exploitables et transiter par une plateforme agréée par l’État ou par une solution compatible connectée à cette plateforme. Un PDF classique envoyé par mail ne sera donc plus suffisant pour les opérations entrant dans le champ de la réforme.

L’objectif est double : simplifier les échanges entre entreprises et permettre à l’administration fiscale de recevoir certaines données de transaction et de paiement de manière plus fiable, plus rapide et plus automatisée.

La réforme concerne l’ensemble des entreprises, indépendants et professions libérales assujettis à la TVA, quelle que soit leur taille, leur chiffre d’affaires, leur forme juridique ou leur régime d’imposition. Cela inclut notamment les grandes entreprises, les ETI, les PME, les TPE, les micro-entreprises, les auto-entrepreneurs, les artisans, les commerçants, les sociétés de services et les professions libérales.

Un point important mérite d’être souligné : une entreprise peut être concernée même si elle ne facture pas la TVA. Les micro-entrepreneurs et les entreprises bénéficiant de la franchise en base de TVA restent assujettis à la TVA, même s’ils n’en sont pas redevables. Ils sont donc concernés par la réforme, au moins en réception, et potentiellement en émission selon leurs opérations.

Autrement dit, la question n’est pas seulement : « Est-ce que je collecte la TVA ? »

La vraie question est plutôt : « Est-ce que j’exerce une activité économique indépendante et suis-je assujetti à la TVA ? »

Dans la majorité des cas, la réponse est oui.

La facturation électronique s’applique principalement aux opérations réalisées entre entreprises établies en France et assujetties à la TVA. Il s’agit donc des transactions B2B domestiques : ventes de biens, prestations de services, acomptes liés à ces opérations ou certaines opérations spécifiques entrant dans le champ de la TVA.

Concrètement, une entreprise française qui facture une autre entreprise française devra, à terme, émettre une facture électronique via une plateforme agréée lorsque l’opération entre dans le champ de la réforme.

En revanche, toutes les situations ne relèvent pas du même mécanisme. Les ventes à des particuliers, les opérations avec des clients professionnels établis à l’étranger ou certaines opérations internationales ne sont pas nécessairement soumises à l’émission d’une facture électronique au sens strict. Elles peuvent toutefois entrer dans le champ du e-reporting, c’est-à-dire la transmission électronique de données de transaction à l’administration fiscale.

La réforme distingue deux obligations : recevoir des factures électroniques et émettre des factures électroniques.

L’obligation de réception s’appliquera à toutes les entreprises dès le 1er septembre 2026, quelle que soit leur taille. Cela signifie que même une TPE, une micro-entreprise ou un indépendant devra être en mesure de recevoir les factures électroniques de ses fournisseurs à partir de cette date.

L’obligation d’émission sera progressive :

Ce calendrier est également utilisé pour la mise en place de la transmission électronique des données de transaction et de paiement, appelée e-reporting.

Oui. Les micro-entrepreneurs sont bien concernés par la réforme de la facturation électronique.

Même lorsqu’ils bénéficient de la franchise en base de TVA et n’ajoutent pas de TVA sur leurs factures, ils exercent une activité économique indépendante. À ce titre, ils entrent dans le périmètre de la réforme. L’administration fiscale précise que les professionnels qui facturent sans TVA, notamment les micro-entrepreneurs, sont concernés.

En pratique, cela signifie qu’un micro-entrepreneur devra être capable de recevoir des factures électroniques à partir du 1er septembre 2026. Il devra également être prêt à émettre des factures électroniques à partir du 1er septembre 2027 lorsque ses opérations entrent dans le champ de l’obligation.

Oui, mais pas toujours de la même manière.

Une entreprise qui vend uniquement à des particuliers n’émettra pas nécessairement de factures électroniques B2B pour ces ventes. En revanche, elle pourra être soumise au e-reporting. Cela signifie qu’elle devra transmettre certaines données de transaction à l’administration fiscale via une plateforme agréée.

C’est un point essentiel pour les commerces, les prestataires de services aux particuliers, les entreprises de e-commerce, les restaurants, les artisans ou les structures qui ont une clientèle mixte composée à la fois de professionnels et de particuliers.

Lorsqu’une entreprise travaille avec des clients professionnels français, elle relève de la facturation électronique. Lorsqu’elle travaille avec des particuliers ou des clients établis hors de France, elle relève généralement du e-reporting pour les données concernées.

La facturation électronique française vise principalement les opérations entre assujettis à la TVA établis en France, lorsque les règles de facturation françaises s’appliquent. Pour les clients professionnels établis hors du territoire français, l’émission d’une facture électronique française n’est pas forcément obligatoire, mais certaines données peuvent devoir être transmises à l’administration dans le cadre du e-reporting.

Les entreprises françaises qui vendent à l’international doivent donc analyser précisément leurs flux : clients français, clients européens, clients hors UE, ventes B2B, ventes B2C, prestations de services, livraisons de biens, opérations exonérées ou non.

C’est souvent à ce niveau que la réforme devient un sujet d’organisation plus qu’un simple sujet technique. Une bonne cartographie des flux de facturation est indispensable pour éviter les erreurs de paramétrage.

Une plateforme agréée est un opérateur immatriculé par l’État. Son rôle est d’émettre, transmettre et recevoir les factures électroniques, d’en extraire les données utiles à l’administration, et de transmettre les données de transaction et de paiement lorsque cela est nécessaire.

Chaque entreprise devra choisir une plateforme agréée pour gérer ses factures électroniques ou déclarer ses données. Cette plateforme pourra être utilisée directement ou via une solution compatible intégrée à l’outil de gestion de l’entreprise.

Le choix de la plateforme ne doit pas être traité comme une simple formalité administrative. Il impacte les processus de vente, d’achat, de comptabilité, de validation, d’archivage, de paiement et de reporting.

Même si l’obligation d’émission ne concernera les PME et micro-entreprises qu’à partir du 1er septembre 2027, attendre la dernière minute serait une erreur.

La réforme implique de vérifier plusieurs éléments structurants :

L’entreprise doit savoir quels flux entrent dans le champ de la facturation électronique, quels flux relèvent du e-reporting, quelles données sont disponibles dans son système actuel, quels outils devront être connectés, et comment les équipes traiteront les nouvelles factures entrantes et sortantes.

Les entreprises devront également fiabiliser leurs données clients et fournisseurs : SIREN, adresses de facturation, adresses de livraison, typologie des opérations, mentions obligatoires, régimes de TVA et statuts de paiement.

Un logiciel mal paramétré, des données incomplètes ou des processus internes trop manuels peuvent créer des blocages au moment du passage à l’obligation.

La première erreur consiste à penser que la facturation électronique se résume à remplacer le papier par un PDF. Ce n’est pas le cas. La réforme impose des formats structurés, des échanges via plateformes agréées et une transmission de données à l’administration.

La deuxième erreur consiste à croire que seules les grandes entreprises sont concernées. Toutes les entreprises devront au minimum être capables de recevoir des factures électroniques dès le 1er septembre 2026.

La troisième erreur consiste à négliger les flux particuliers : ventes à l’étranger, ventes aux particuliers, acomptes, prestations exonérées, franchise en base de TVA, avoirs, paiements partiels ou opérations mixtes. Ce sont souvent ces cas qui nécessitent le plus d’attention.

La quatrième erreur consiste à traiter le sujet uniquement avec le service comptable. La facturation électronique concerne aussi les équipes commerciales, achats, direction financière, administration des ventes, systèmes d’information et parfois logistique.

Pour aborder la réforme sereinement, les entreprises ont besoin d’un système capable de centraliser leurs données, d’automatiser leurs flux et de connecter la facturation aux autres processus métiers. C’est précisément l’un des grands atouts d’Odoo.

Odoo est un ERP modulaire qui permet de regrouper dans un même environnement la facturation, la comptabilité, les ventes, les achats, le CRM, les stocks, les projets, le e-commerce ou encore le reporting. Sur son site, Odoo présente sa solution comme un environnement intégré et évolutif, adapté aux entreprises de différentes tailles et secteurs.

Dans le cadre de la réforme française, Odoo figure dans la liste officielle des plateformes agréées publiée par l’administration fiscale, avec une date d’immatriculation indiquée au 15 avril 2026.

Pour les entreprises déjà équipées d’Odoo, l’enjeu sera de vérifier la configuration, les modules utilisés, les données clients et fournisseurs, les workflows de validation, les formats de facture et les connexions nécessaires. Pour celles qui ne sont pas encore équipées, la réforme peut être l’occasion de structurer plus largement leur système d’information.

La facturation électronique n’est pas seulement une obligation réglementaire. C’est aussi une opportunité de moderniser vos processus administratifs, de fiabiliser vos données et de gagner en efficacité dans votre gestion quotidienne.

Daat Systems accompagne les PME dans la conception, l’intégration et l’optimisation de leur environnement Odoo. Notre approche consiste à faire d’Odoo un véritable système d’information métier, adapté aux processus de vente, facturation, achats, stock, production, service client, reporting et pilotage opérationnel.

En tant qu’intégrateur Odoo, Daat Systems peut vous aider à :

- Analyser vos flux de facturation et vos obligations selon votre activité.

- Configurer Odoo pour sécuriser vos processus de facturation, comptabilité et reporting.

- Fiabiliser vos données clients, fournisseurs, produits, taxes et mentions obligatoires.

- Connecter Odoo à vos outils existants lorsque c’est nécessaire.

- Former vos équipes et accompagner l’adoption de nouveaux processus.

- Préparer votre entreprise à la réforme tout en améliorant durablement votre organisation interne.

Pour une PME, le bon réflexe n’est pas seulement de chercher une solution conforme. Il faut choisir un système cohérent avec l’ensemble de ses opérations. C’est là qu’Odoo, bien intégré et bien paramétré, devient un véritable levier de performance.

Toutes les entreprises établies en France et assujetties à la TVA sont concernées, quelle que soit leur taille ou leur régime d’imposition. Cela inclut les grandes entreprises, ETI, PME, TPE, indépendants, professions libérales et micro-entrepreneurs.

Oui. Même s’ils bénéficient de la franchise en base de TVA, les micro-entrepreneurs sont concernés. Ils devront pouvoir recevoir des factures électroniques dès le 1er septembre 2026 et émettre des factures électroniques à partir du 1er septembre 2027 lorsque leurs opérations entrent dans le champ de l’obligation.

Pour les opérations concernées par la réforme, un simple PDF envoyé par e-mail ne sera plus considéré comme une facture électronique conforme. La facture devra être structurée, normée et transmise via une plateforme agréée ou une solution compatible.

Toutes les entreprises devront pouvoir recevoir des factures électroniques dès le 1er septembre 2026. Les grandes entreprises et ETI devront également émettre à cette date. Les PME, TPE et micro-entreprises devront émettre à partir du 1er septembre 2027.

Odoo permet de centraliser la facturation, la comptabilité, les ventes, les achats et les données de gestion dans un ERP intégré. Avec un accompagnement adapté, notamment par un intégrateur Odoo comme Daat Systems, l’entreprise peut préparer sa conformité tout en améliorant ses processus internes.